- 요약

혈액 및 장기 은행 시장 규모:

Consegic Business Intelligence는 혈액 및 장기 은행 시장 규모가 2024년 175억 6,041만 달러에서 2032년 266억 6,370만 달러 이상으로 성장할 것으로 예상하고, 2025년에는 181억 8,875만 달러 증가하여 2025년부터 2032년까지 연평균 5.40% 성장할 것으로 전망합니다.

혈액 및 장기 은행 시장 범위 및 개요:

혈액 은행은 수혈 과정에 필요한 혈액 및 혈장 샘플을 보관하는 센터입니다. 혈액 은행은 헌혈자로부터 혈액을 채취하여 분리하고, 성분별로 분류하여 수혈자에게 수혈하는 등 혈액 관련 다양한 활동을 수행합니다. 또한, 모든 헌혈 혈액은 적혈구(RBC), 혈장, 혈소판 등 여러 성분으로 분리되며, 각 성분은 일반적으로 특정 요구 사항을 가진 다른 개인에게 수혈됩니다.

장기은행은 이식용 장기를 관리하는 센터를 말합니다. 또한, 장기 은행은 교육, 의학 연구, 동종이식 이식 등 다양한 용도로 인체 장기를 수집하고 회수합니다.

혈액 및 장기 은행 시장 분석:

혈액 및 장기 은행 시장 동향 - (DRO):

주요 동인:

혈액 질환 유병률 증가로 혈액 및 장기 은행 수요 증가

혈액 질환은 주로 혈액 및 장기에 영향을 미치는 질환입니다. 혈액 생성 기관에 영향을 미치는 질환에는 빈혈, 혈우병, 혈전, 중증 감염, 혈액암(백혈병)과 같은 희귀 유전 질환이 포함됩니다. 이러한 혈액 질환은 수혈이 필요한데, 어떤 혈액 질환이든 환자의 몸에서 건강한 혈액을 생성하는 것이 어렵기 때문입니다. 예를 들어, 백혈병·림프종 학회에 따르면 2021년 미국에서 약 186,400명이 림프종, 백혈병 또는 골수종 진단을 받았습니다. 2021년 미국 전체 발병 건수 중 림프종은 48%, 백혈병은 33%, 골수종은 19%를 차지했습니다. 따라서 혈액 질환 발병률 증가는 수혈 수요를 견인하고 있으며, 이는 혈액 및 장기 은행 시장의 성장을 촉진하고 있습니다.

사고 및 장기 부전 증가는 혈액 및 장기 은행 시장의 성장을 촉진하고 있습니다.

장기 이식은 말기 장기 부전 환자의 생명을 구하고 삶의 질을 향상시키기 위해 시행됩니다. 또한, 사고 발생률 증가는 갑작스러운 출혈로 인한 수혈 수요를 견인하고 있습니다. 예를 들어, 인도 도로교통고속도로부에 따르면 2020년에는 약 366,138건의 교통사고가, 2021년에는 412,432건의 교통사고가 보고되었습니다. 장기 부전으로 이어지는 사고율 증가는 수혈 및 장기 이식 시술 증가로 이어져 혈액 및 장기 은행 시장의 성장을 가속화하고 있습니다.

주요 제약:

혈액 처리 및 보관 장치의 높은 비용이 시장 성장을 저해

자동 혈액 처리 장치를 포함한 다양한 장비는 혈액 및 장기의 보관 및 운송 시 적절한 환경 조건을 요구합니다. 이러한 장비는 효율적인 작동과 적시 유지 보수가 필요하며, 이는 혈액 은행의 비용 부담으로 이어집니다. 박테리아 및 장비 오염은 뎅기열, A형 간염 바이러스, C형 간염 바이러스, 그리고 인간면역결핍바이러스를 포함한 수혈 감염의 주요 원인입니다.

예를 들어, 세계보건기구(WHO)가 발표한 자료에 따르면 전 세계적으로 5,800만 명이 만성 C형 간염 바이러스 감염을 앓고 있으며, 매년 약 150만 건의 신규 감염이 발생합니다. 더욱이 WHO는 검진되지 않은 수혈이 C형 간염 바이러스 유병률 증가의 주요 원인이라고 밝혔습니다. 따라서 혈액 처리 장비의 고비용 증가와 장비 및 세균 오염으로 인한 수혈 전파 감염 사례 증가는 시장 성장을 저해할 가능성이 높습니다.

향후 기회:

신규 병원 개발로 더 많은 시장 기회 창출

혈액은행은 병원이 도움이 필요한 환자에게 안전하고 신뢰할 수 있는 혈액을 공급할 수 있도록 보장합니다. 따라서 효율적인 혈액 공급은 사망 가능성을 줄이는 데 도움이 됩니다. 병원 개발 투자 증가, 정부 정책 등 여러 요인이 병원 인프라 개발을 가속화하고 있습니다. 이는 결국 병원의 혈액 공급 수요를 증가시켜 혈액은행 수요를 증가시킬 것입니다.

예를 들어, 2021년 PCL Construction은 캐나다 세인트폴 병원 신축 프로젝트에 약 17억 달러를 투자했습니다. 2026년에 새 병원 개발이 완료될 것으로 예상됩니다. 따라서 새로운 병원 인프라 개발은 향후 몇 년간 시장의 수익성 있는 성장을 창출할 것입니다.

혈액 및 장기 은행 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모(백만 달러) | 266억 6,370만 달러 |

| CAGR (2025-2032) | 5.4% |

| 서비스 유형별 | 적혈구 채취, 혈장 채취, 장기 은행, 조직 은행, 건강 검진, 기타 모든 인간 혈액, 생식 및 줄기세포 은행, 기타 |

| 최종 사용자 | 병원, 진단 센터, 외래 수술 센터, 혈액 은행, 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 참여 기업 | 미국 적십자사, 뉴잉글랜드 헌혈 서비스, 뉴욕 혈액 센터, 리빙 뱅크, 근골격계 이식 재단, CBR 시스템즈, 바이탈런트, 바이오 프로덕츠 연구소, 미국 혈액 센터, 캐나다 혈액 서비스, 테루모 BCT, Inc. |

혈액 및 장기 은행 시장 부문별 분석 :

서비스 유형별:

서비스 유형 부문은 적혈구 채취, 혈장 채취, 장기 은행, 조직 은행, 건강 검진, 기타 모든 인간 혈액, 생식 및 줄기세포 은행, 기타로 분류됩니다. 2024년 적혈구 채취 부문은 전체 혈액 및 장기 은행 시장에서 31.77%로 가장 높은 시장 점유율을 차지했습니다. 이는 만성 빈혈과 급성 출혈의 유병률이 증가하고 있으며, 주로 적혈구 수혈이 필요하기 때문입니다.

그러나 혈장 채취 서비스는 예측 기간 동안 시장에서 가장 빠르게 성장할 것으로 예상됩니다. 이는 여러 치료 분야에서 면역글로불린 사용 증가, 희귀 질환 유병률 증가, 그리고 혈장 채취 센터 수의 증가 때문입니다. 예를 들어, 2022년 4월, 혈장 유래 단백질 치료제 제조업체인 Bio Products Laboratory Ltd(BPL)는 29번째 혈장 기증 센터 개소를 발표했습니다. 따라서 혈장 수집 센터의 증가는 시장 성장을 가속화할 중요한 요인으로 예상됩니다.

최종 사용자별:

최종 사용자 세그먼트는 병원, 진단 센터, 외래 수술 센터, 혈액 은행 등이 있습니다. 2024년에는 병원 부문이 혈액 및 장기 은행 시장에서 가장 높은 시장 점유율을 차지했습니다. 이는 혈액 질환, 심장 수술, 혈관 수술, 간담도 수술 등의 병원 수술률이 증가했기 때문입니다.

그러나 헌혈에 대한 인식이 높아지고 수혈을 통한 전염성 감염이 증가함에 따라 혈액 은행 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 또한, 헌혈과 관련된 여러 정부 정책이 혈액 및 장기 은행 수요를 견인하고 있습니다. 예를 들어, 2020년 인도 적십자사는 'eBloodServices'라는 모바일 앱을 출시했습니다. 혈액 서비스 이용을 위한 접근성이 시장 성장을 더욱 촉진하고 있습니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

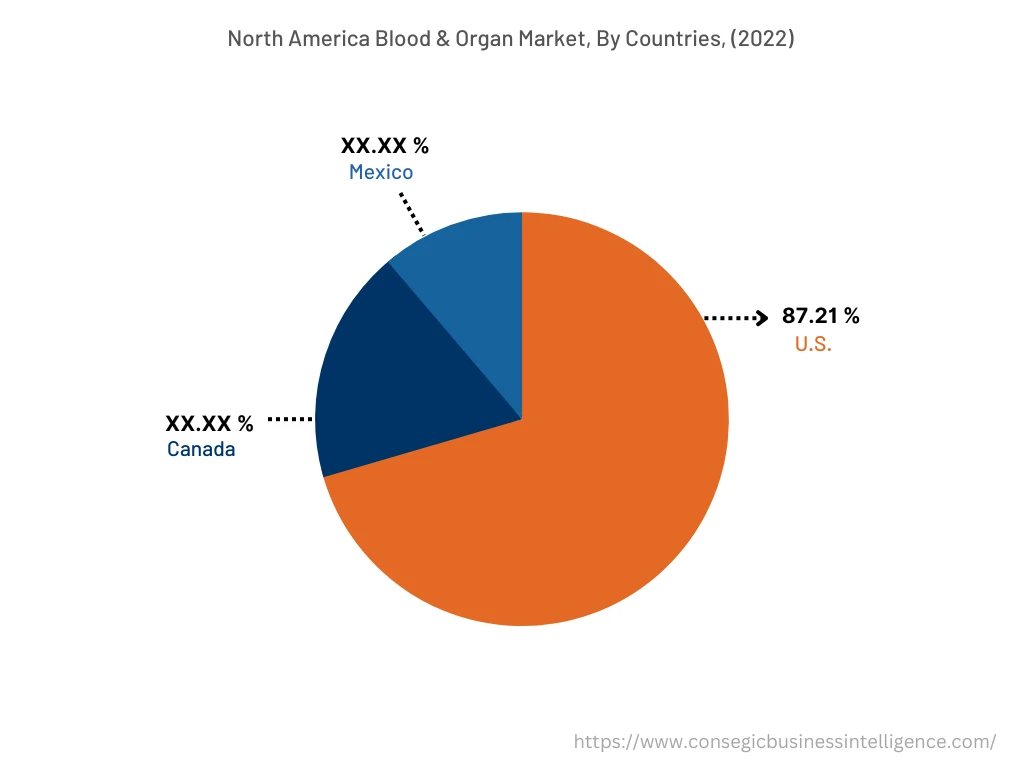

2024년 북미는 37.09%의 시장 점유율로 가장 높은 시장 규모를 기록했으며, 시장 가치는 58억 2,494만 달러였습니다. 2032년에는 86억 4,170만 달러에 이를 것으로 예상됩니다. 북미 시장에서 미국은 87.21%의 시장 점유율을 차지하고 있는데, 이는 헌혈의 중요성에 대한 인식이 높아지고 특히 미국에서 헌혈자가 증가하고 있기 때문입니다. 예를 들어, 미국 질병통제예방센터(CDC)에 따르면 미국에는 매년 1,100만 명의 헌혈자가 있으며 1,400만 유닛 이상의 수혈이 이루어지고 있습니다. 따라서 앞서 언급한 요인들이 이 지역의 시장 성장을 견인하고 있습니다.

또한, 아시아 태평양 지역은 예측 기간 동안 5.8%의 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 이는 아시아 태평양 지역에서 헌혈 지원을 위한 정부 정책이 증가하고, 특히 중국과 인도와 같은 개발도상국의 혈액은행 수가 증가함에 따라 나타난 현상입니다.

주요 주요 기업 및 시장 점유율 분석:

혈액 및 장기 은행 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량을 갖추고 있으며, 광범위한 제품 포트폴리오와 유통 네트워크를 통해 시장에서 탄탄한 입지를 구축하고 있습니다. 혈액 및 장기 은행 시장은 치열한 경쟁이 특징이며, 기업들은 인수, 합병, 파트너십을 통해 제품 확장과 시장 점유율 확대에 집중하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

최근 업계 동향:

- 2022년 1월, 뉴욕 혈액 센터(NYBC)와 이노베이티브 블러드 리소스(IBR)는 합병을 발표했습니다. 두 기관의 합병은 더욱 다양한 혈액 제품 재고에 대한 접근성을 높이는 데 도움이 될 것입니다.

- 2021년 10월, Terumo BCT, Inc.는 혈액 및 세포의 채취, 분리 및 처리를 위한 의료기기 및 제품 생산을 위해 6천만 달러를 투자하여 코스타리카에 새로운 제조 시설을 설립한다고 발표했습니다.

보고서에서 답변된 주요 질문

2024년 혈액 및 장기 은행 시장 규모는 어땠나요? +

2024년 혈액 및 장기은행 시장 규모는 175억 6,041만 달러였습니다.

2032년까지 혈액 및 장기 은행 시장의 잠재적 시장 가치는 어떻게 될 것으로 예상됩니까? +

2032년에는 혈액·장기은행 시장 규모가 266억 6,370만 달러에 이를 것으로 예상된다.

혈액 및 장기 은행 시장 성장을 촉진하는 주요 요인은 무엇입니까? +

혈액 질환의 유병률 증가, 사고 사례 및 장기 기능 부전의 증가는 혈액 및 장기 은행 시장 성장을 촉진하는 주요 요인입니다.

서비스 유형별로 혈액 및 장기 은행 시장에서 지배적인 부문은 무엇입니까? +

2024년에는 적혈구 수집 부문이 전체 혈액 및 장기 은행 시장에서 31.77%로 가장 높은 시장 점유율을 차지했습니다.

현재 시장 동향과 미래 예측을 바탕으로 볼 때, 앞으로 몇 년 동안 혈액 및 장기 은행 시장 성장에 가장 빠른 영향을 미칠 지역은 어디일까요? +

아시아 태평양 지역은 예측 기간 동안 시장에서 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다.